Der Homeday-Sollzinsbindungsrechner

Sollzinsbindung – So finden Sie die passende Laufzeit für Ihre Baufinanzierung

Wer eine Baufinanzierung plant, muss zwischen einer kurzen und einer langen Sollzinsbindung wählen. Sowohl der aktuelle als auch der erwartete zukünftige Kapitalmarktzins beeinflussen dabei die Entscheidung. In diesem Ratgeber erfahren Sie u. a., was unter einer Sollzinsbindung zu verstehen ist, welche Vor- und Nachteile die einzelnen Laufzeiten haben und wie Sie am Ende der Sollzinsbindung die Restschuld ablösen.

Inhaltsverzeichnis:

Sollzinsbindung – wie lange sollte ich den Zinssatz festschreiben?

Welche Vor- und Nachteile bietet eine lange Sollzinsbindung?

Was bedeutet Sollzinsbindung?

Die Sollzinsbindung ist der Zeitraum, für den der Zinssatz einer Baufinanzierung festgeschrieben ist. Bei Abschluss eines Annuitätendarlehens entscheiden Sie sich für eine Sollzinsbindungsfrist, die in der Regel bei 5, 10, 15 oder 20 Jahren liegt. Bei einigen Anbietern sind auch Festschreibungszeiten von 25 und 30 Jahren für Immobilienkredite möglich. Für diesen Zeitraum gilt der vereinbarte Sollzinssatz und ist nicht mehr veränderbar. Die Höhe des Zinssatzes ist dabei neben der Bonität und dem Eigenkapitaleinsatz auch von der aktuellen Kapitalmarktlage und der Länge der Sollzinsbindung abhängig. Bei einer kürzeren Zinsbindung ist der Zinssatz niedriger als bei längeren Festschreibungszeiten. Der feste Sollzins sorgt für Sicherheit, denn so wissen Sie genau, mit welcher monatlichen Belastung Sie bis zum Ende des Sollzinsbindungszeitraums rechnen müssen.

Sollzinsbindung – wie lange sollte ich den Zinssatz festschreiben?

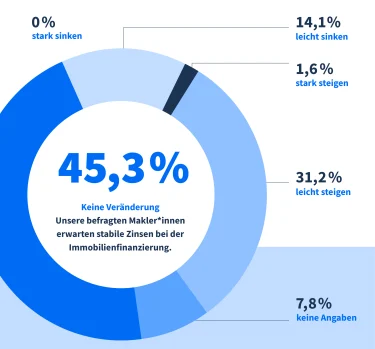

Für welche Sollzinsbindung Sie sich entscheiden, hängt von Ihrer individuellen Situation und der aktuellen Lage des Kapitalmarktes ab. Sind die Zinsen auf einem niedrigen Niveau und Sie rechnen mit steigenden Zinsen, lohnt sich eine längere Sollzinsbindung. In Zeiten hoher Kapitalmarktzinsen hingegen ist eine lange Zinsbindung nicht zu empfehlen, denn so binden Sie sich für eine lange Zeit an einen hohen Zinssatz.

Es kommt also darauf an, wie Sie die Zinsentwicklung einschätzen. Mit dem kostenlosen Sollzinsbindungsrechner von Homeday ermitteln Sie verschiedene Varianten.

Wie funktioniert der Sollzinsbindungsrechner von Homeday?

- 1

Immobiliendetails angeben

Geben Sie an, in welchem Bundesland die Immobilie, welche Sie kaufen möchte, steht und wie hoch der Kaufpreis voraussichtlich ist.

- 2

Finanzierungspräferenzen eintragen

Tragen Sie Ihren gewünschten Tilgungssatz ein und – für einen Vergleich – zwei verschiedene Zinsbindungsfristen inklusive Zinssätzen.

- 3

Restschuld erfahren

Der Zinsrechner berechnet, wie hoch Ihre Restschuld nach einer bestimmten Sollzinsbindungsfrist ist und zeigt zudem, zu welchem Zinssatz Sie das Darlehen verlängern müssten, damit Ihnen bei einer Anschlussfinanzierung keine höheren Kosten entstehen.

Beispielrechnung

Ein Beispiel verdeutlicht die Kalkulation:

| Lange Sollzinsbindung | Kurze Sollzinsbindung | |

|---|---|---|

| Zinsbindungsdauer | 10 Jahre | 5 Jahre |

| Darlehensbetrag | 250.000 Euro | 250.000 Euro |

| Sollzinssatz | 0,8 % p.a. | 0,6 % p.a. |

| Monatsrate | 6,4 % | 6,6 % |

| Zinsschwelle | - | 1,15 % p.a. |

Ausgehend von dem obigen Beispiel würde sich die kurze Zinsfestschreibung lohnen, wenn später der Zinssatz der Anschlussfinanzierung nicht über 1,15 % p.a. liegt. Gehen Sie davon aus, dass die Zinsen in fünf Jahren höher sind, sollten Sie sich für die längere Sollzinsbindungsfrist entscheiden.

Was sind die Vor- und Nachteile kurzer Zinsbindungen?

Bei einer kurzen Zinsbindungsdauer verlangen Banken geringere Zinssätze. Rechnen Sie mit weiter sinkenden Zinsen, empfiehlt sich eine kürzere Sollzinsbindung. Auch wenn Sie in absehbarer Zeit einen größeren Geldeingang erwarten, mit dem Sie das Darlehen ablösen möchten, kann eine kurze Zinsfestschreibung sinnvoll sein.

Haben Sie keine Möglichkeiten, Sondertilgungen zu leisten, bleibt nach Ablauf der kurzen Zinsbindung eine hohe Restschuld. Es ist eine Anschlussfinanzierung zu den dann geltenden Kapitalmarktzinsen erforderlich. Dabei besteht das Risiko, dass die Zinsen zu diesem Zeitpunkt deutlich angestiegen sind. Das Risiko, dass die Zinsen zu diesem Zeitpunkt deutlich angestiegen sind, besteht. Wenn Sie nicht sicher sind, ob Sie das Darlehen innerhalb der kurzen Sollzinsbindung ganz oder zum größten Teil zurückzahlen können, überlegen Sie, ob eine längere Festschreibungszeit sinnvoll ist.

Die Vor- und Nachteile der kurzen Zinsbindung im Überblick:

Niedriger Sollzins

Geringere Monatsrate

Hohe Restschuld nach Ablauf der Zinsfestschreibung

Hohes Zinsänderungsrisiko

Welche Vor- und Nachteile bietet eine lange Sollzinsbindung?

Mit einer langen Festschreibungszeit sichern Sie sich die Konditionen für einen langen Zeitraum. Sie profitieren von einer ausgezeichneten Planungssicherheit, denn Sie wissen genau, mit welchen monatlichen Raten Sie künftig rechnen müssen. Planen Sie mit einem knappen monatlichen Budget und einem recht geringen Tilgungssatz empfiehlt sich die längere Festschreibung, denn so minimieren Sie das Risiko, die Anschlussfinanzierung mit einem hohen Zinssatz weiterführen zu müssen.

Vorzeitige Ablösungen oder Teilrückzahlungen sind während der Zinsfestschreibungszeit nicht möglich. Damit zeigt sich einer der Nachteile einer langen Sollzinsbindung.

Hinweis:

Bei vielen Banken haben Sie die Möglichkeit, Sondertilgungen zu vereinbaren. Dabei können Sie die vereinbarten Beträge zu bestimmten Zeitpunkten zurückzahlen. Zu bestimmten Zeitpunkten können Sie die vereinbarten Beträge zurückzahlen. Eine Verpflichtung zur Sonderzahlung besteht nicht.

Die Vor- und Nachteile der langen Zinsbindung im Überblick:

Zinssicherheit für einen langen Zeitraum

Geringe Restschuld am Ende der Sollzinsbindung

Höherer Zinssatz für eine längere Laufzeit

Höhere monatliche Belastung

Gut zu wissen:

Haben Sie sich für eine Zinsfestschreibung von mehr als zehn Jahren entschieden, steht Ihnen nach Ablauf von zehn Jahren ein Sonderkündigungsrecht zu und Sie können während der Sollzinsbindung eine Kündigung aussprechen. Das Bürgerliche Gesetzbuch gibt Ihnen das Recht, das Darlehen mit einer Frist von 6 Monaten zu kündigen. Das lohnt sich immer dann, wenn die Zinsen niedrig sind und Sie zu günstigeren Konditionen umschulden können.